Privatinsolvenz beantragen

Schritt für Schritt verständlich. Menschlich begleitet. Sicher umgesetzt.

Für viele Menschen ist der Gedanke, eine Privatinsolvenz zu beantragen, mit Angst, Scham oder Unsicherheit verbunden.

Vielleicht denken Sie gerade:

- „Ich weiß nicht, ob ich wirklich Insolvenz beantragen muss.“

- „Ich habe Angst, etwas falsch zu machen.“

- „Ich weiß nicht, ob meine Situation schlimm genug ist.“

- „Ich möchte einfach wieder Ruhe im Kopf haben.“

Diese Gedanken sind völlig normal. Und genau deshalb haben wir diese Seite entwickelt: damit Sie endlich verstehen, wie das Verfahren funktioniert, welche Schritte notwendig sind – und wie Sie diesen Weg sicher, geschützt und begleitet gehen können.

Mit der Schutzschild-Methode der Kanzlei Schmidt führen wir Sie durch den gesamten Prozess – von der ersten Einschätzung bis zum vollständig vorbereiteten Insolvenzantrag.

Die Schutzschild-Methode – Ihr sicherer Weg durch die Insolvenzanmeldung

Bevor wir in die Details gehen, ist eines wichtig:

Sie müssen diesen Weg nicht allein gehen.

Unsere dreistufige Schutzschild-Methode sorgt dafür, dass Sie zu jedem Zeitpunkt wissen:

- wo Sie stehen,

- was als Nächstes passiert,

- und wie Sie geschützt werden.

Schritt 1

Klarheit statt Überforderung.

Wir analysieren Ihre Situation, sichten Unterlagen, prüfen Risiken und geben Ihnen erste konkrete Handlungsempfehlungen – verständlich und sofort umsetzbar.

Schritt 2

Druck stoppen, Existenz sichern.

Wir übernehmen die Kommunikation mit Gläubigern, sichern Ihr Existenzminimum im gesetzlichen Rahmen und bereiten alle Formalitäten für den Insolvenzantrag vor.

Schritt 3

Sichere Begleitung bis zum Antrag.

Wir erstellen Ihren Insolvenzantrag vollständig, rechtssicher und ohne Formfehler – und begleiten Sie bis zur Eröffnung des Verfahrens.

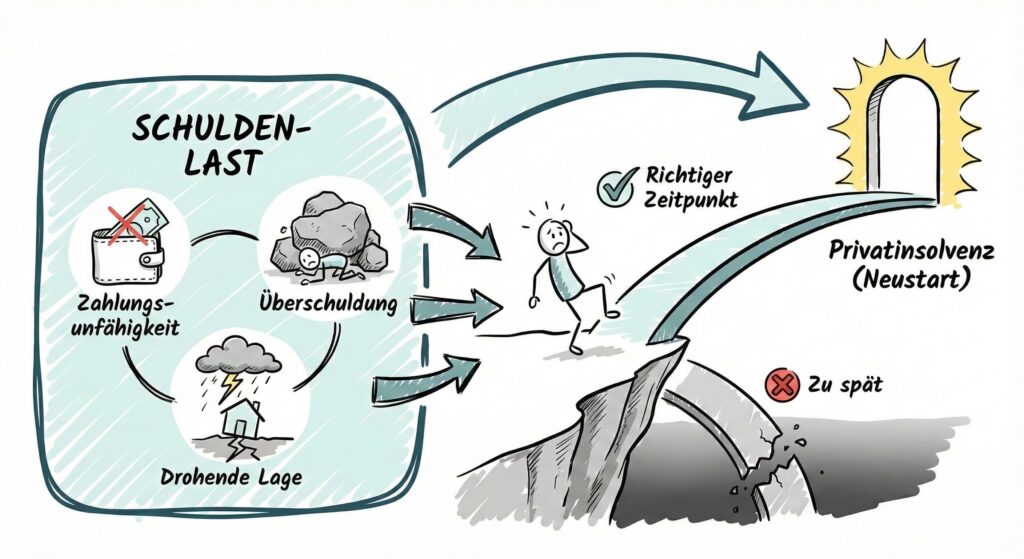

Wann sollte man Privatinsolvenz beantragen?

Eine Privatinsolvenz ist möglich, wenn Sie:

- zahlungsunfähig sind (Sie können laufende Rechnungen nicht mehr bezahlen),

- überschuldet sind (Sie werden Ihre Schulden in absehbarer Zeit nicht mehr aus eigener Kraft tilgen können),

- oder eine solche Situation konkret droht.

Doch viele Menschen warten lange, weil sie das Gefühl haben, versagt zu haben oder „noch etwas tun zu müssen“.

Dabei verschlechtert sich die Lage häufig weiter:

- Zinslast steigt

- Forderungen wachsen

- Mahnungen eskalieren

- Pfändungen drohen

Die Wahrheit:

Je früher Sie Klarheit haben, desto mehr Optionen haben Sie – auch außerhalb der Insolvenz.

Deshalb führen wir im ersten Schritt eine Finanzanalyse durch:

- Höhe Ihrer aktuellen Schulden

- Zinsen und Nebenkosten

- pfändbares Einkommen

- Unterhaltspflichten

- Vermögenswerte

- Prognose über 6 Jahre

- Vergleich: Schuldenabbau ohne Insolvenz vs. mit Insolvenz

Somit wissen Sie schwarz auf weiß:

-

Welche Wege es gibt

-

Ob Sie eine Insolvenz benötigen

-

Ob eine außergerichtliche Lösung möglich ist

-

Ob Sie ohne Insolvenz schneller wären

Viele Mandanten entscheiden sich erst nach dieser Analyse – und nicht vorher.

Voraussetzung: Der außergerichtliche Einigungsversuch

Bevor ein Antrag gestellt werden kann, verlangt das Gesetz einen Versuch der Schuldenbereinigung.

Gemäß § 305 InsO ist ein außergerichtlicher Einigungsversuch Pflicht.

Das bedeutet:

- alle Gläubiger werden angeschrieben

- Forderungen werden abgefragt

- ein Schuldenbereinigungsplan wird erstellt

- die Gläubiger müssen zustimmen

Schon ein einziges Nein führt zum Scheitern des Plans.

In der Praxis lehnen Gläubiger häufig ab – besonders Inkassostellen und Banken.

Wichtig:

Der Versuch ist nur gültig, wenn eine „geeignete Stelle“ ihn begleitet, z. B.:

- Rechtsanwälte

- Schuldnerberatungsstellen

Wir erstellen für Sie:

- Gläubigerübersicht

- Bereinigungsplan

- Vergleichsangebot

- rechtssichere Bescheinigung über das Scheitern

Diese Bescheinigung ist unverzichtbar für den Insolvenzantrag.

Wer kann Privatinsolvenz beantragen?

Privatpersonen, Rentner, Kleingewerbetreibende – aber auch bestimmte Selbstständige können eine Privatinsolvenz beantragen.

Grundsätzlich gilt:

Verbraucherinsolvenz (Privatinsolvenz) dürfen beantragen:

- Arbeitnehmer

- Beamte

- Rentner

- Arbeitslose

- Studierende

- Personen mit kleinem oder beendetem Gewerbe

- ehemals Selbstständige, wenn:

- weniger als 20 Gläubiger,

- keine Schulden aus Arbeitsverhältnissen bestehen.

Regelinsolvenz ist notwendig bei:

- Selbstständigen

- Freiberuflern

- Unternehmern

- Personen mit Schulden aus Arbeitsverhältnissen

- Personen mit mehr als 19 Gläubigern

Da die Grenze oft unklar ist, prüfen wir sorgfältig, welches Verfahren für Sie richtig ist – denn ein falscher Antrag kann zu Verzögerungen oder Ablehnungen führen.

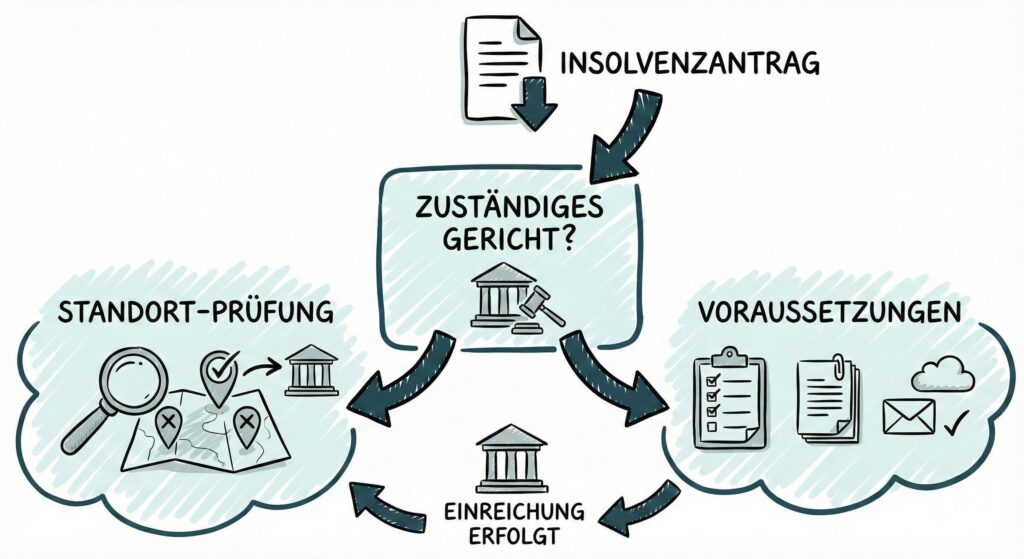

Wo reicht man den Insolvenzantrag ein?

Der Antrag wird bei dem zuständigen Insolvenzgericht eingereicht.

Dieses ist eine Abteilung des örtlichen Amtsgerichts – allerdings nicht jedes Amtsgericht ist zuständig.

Wir überprüfen für Sie:

- welches Gericht Ihren Wohnort betreut

- welche Unterlagen benötigt werden

- wie die Einreichung erfolgt (Papier oder digital)

Standorte wie Stuttgart oder Göppingen haben eigene Gerichte – andere Orte wie Leonberg fallen unter andere Bezirke (z. B. Ludwigsburg).

Sie müssen sich um nichts kümmern – wir erledigen die gesamte Einreichung für Sie.

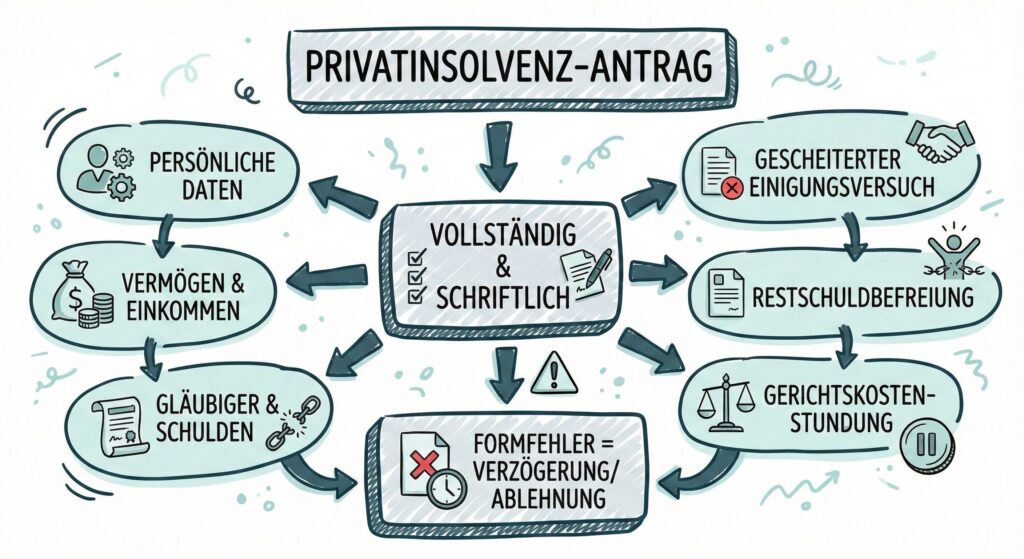

Wie beantragt man Privatinsolvenz?

Der Antrag muss vollständig, korrekt und schriftlich eingereicht werden.

Ein Insolvenzantrag besteht nicht nur aus einem Formular.

Er umfasst:

- persönliche Daten

- Vermögensübersicht

- Einkommensdarstellung

- Gläubigerliste

- Schuldenbereinigungsplan

- Bescheinigung über das Scheitern des Einigungsversuchs

- Restschuldbefreiungsantrag

- Antrag auf Stundung der Gerichtskosten

- gegebenenfalls weitere Nachweise

Formfehler können das gesamte Verfahren verzögern oder zur Ablehnung führen.

Deshalb übernehmen wir:

-

Erstellung aller Unterlagen

-

Vollständige Korrespondenz mit dem Gericht

-

Einreichung des vollständigen Antrags

-

Reaktion auf Rückfragen des Insolvenzgerichts

Sie müssen nicht einmal persönlich erscheinen – die Kommunikation mit unserer Kanzlei kann auf Wunsch komplett online stattfinden.

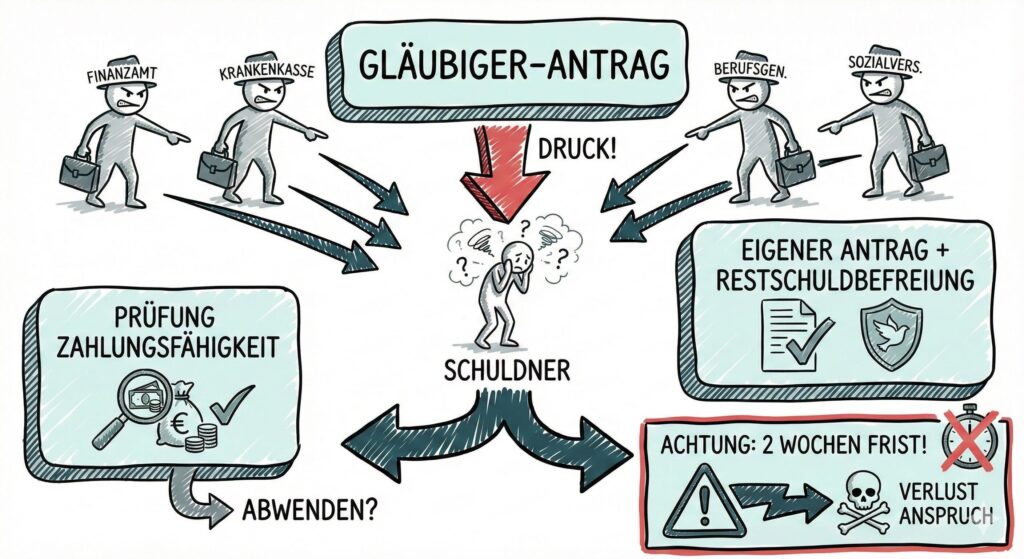

Was tun, wenn Gläubiger die Insolvenz beantragt haben?

Manche Mandanten haben nicht selbst entschieden, Insolvenz zu beantragen – die Gläubiger haben es getan.

Das passiert vor allem durch:

- Finanzämter

- Krankenkassen

- Berufsgenossenschaften

- Sozialversicherungsträger

Wenn ein Insolvenzantrag gegen Sie gestellt wurde:

- Sofort Kontakt aufnehmen

- Wir prüfen, ob Zahlungsfähigkeit besteht (und der Antrag abgewendet werden kann)

- Wir stellen unverzüglich einen eigenen Antrag mit Restschuldbefreiung

Achtung:

Wenn Sie einen Antrag ohne Restschuldbefreiung stellen, setzt das Gericht eine Frist von zwei Wochen – wird diese versäumt, verlieren Sie den Anspruch vollständig.

Deshalb ist schnelles Handeln entscheidend.

In acht Schritten zur vollständigen Insolvenzanmeldung

-

Schritt 1: Außergerichtliche Schuldenbereinigung

Wir führen den gesetzlich vorgeschriebenen Einigungsversuch durch und stellen die Bescheinigung aus.

-

Schritt 2: Prüfung des richtigen Verfahrens

Privat- oder Regelinsolvenz? Wir prüfen, was rechtlich zulässig und wirtschaftlich sinnvoll ist.

-

Schritt 3: Zuständiges Gericht ermitteln

Wir finden das richtige Insolvenzgericht und bereiten die Einreichung vor.

-

Schritt 4: Erstellung des schriftlichen Insolvenzantrags

Vollständig, korrekt, alle Formalitäten. Ohne Formfehler.

-

Schritt 5: Vermögensaufstellung

Wir erstellen für Sie eine klare Übersicht über:

- Schulden

- Gläubiger

- Einkommen

- Vermögen

- Unterhaltspflichten -

Schritt 6: Schuldenbereinigungsplan

Wir entwerfen einen rechtssicheren Plan, der Ihre gesamte Situation abbildet.

-

Schritt 7: Antrag auf Restschuldbefreiung

Dieser Antrag ist entscheidend für Ihr schuldenfreies Leben – wir reichen ihn gemeinsam mit dem Hauptantrag ein.

-

Schritt 8: Antrag auf Stundung der Gerichtskosten

Damit Sie keine finanziellen Hürden haben. Rückzahlung erfolgt erst nach Restschuldbefreiung.

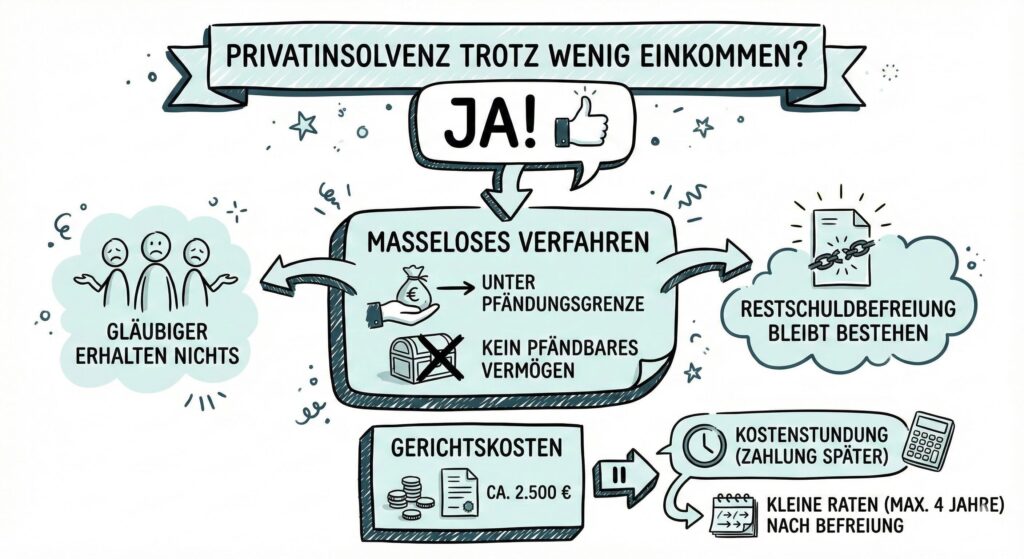

Kann ich Privatinsolvenz beantragen, wenn ich nur wenig Einkommen habe?

Ja.

Ein Insolvenzverfahren ist nicht abhängig vom Einkommen.

Wenn Ihr Einkommen:

- unterhalb der Pfändungsgrenze liegt,

- oder Sie kein pfändbares Vermögen besitzen,

dann spricht man von einem masselosen Verfahren.

Ihre Gläubiger erhalten dann nichts – aber Ihre Restschuldbefreiung bleibt dennoch bestehen.

Die einzigen Kosten, die entstehen:

- ca. 2.500 € Gerichtskosten

- diese werden vollständig gestundet

- und erst nach Restschuldbefreiung in kleinen Raten über max. 4 Jahre zurückgezahlt

Für viele Schuldner ist genau das der Wendepunkt, der ihnen wieder Hoffnung und echte Perspektiven gibt.

Kostenfreie Ersteinschätzung – Ihr sicherer Start in den Antrag

In 15–20 Minuten erhalten Sie:

-

Klarheit über Ihre Lage

-

Einschätzung, ob eine Insolvenz sinnvoll ist

-

Alternativen, falls möglich

-

erste Handlungsempfehlungen

-

absolute Vertraulichkeit

FAQ – Häufige Fragen rund um den Insolvenzantrag

Muss ich persönlich zum Gericht?

Nein, in den meisten Fällen nicht.

Wie lange dauert die Vorbereitung der Unterlagen?

Je nach Vollständigkeit der Unterlagen ca. 1–4 Wochen.

Wie lange dauert es bis zur Eröffnung des Verfahrens?

Je nach Gericht wenige Wochen bis wenige Monate.

Kann ich vorher noch Raten zahlen?

Ratenzahlungen sind oft kontraproduktiv – wir beraten Sie individuell.

Muss mein Arbeitgeber von der Insolvenz erfahren?

Nur, wenn eine Lohnpfändung ansteht.

Ihr Neuanfang beginnt hier.

Eine Insolvenz ist kein Scheitern – sie ist ein gesetzlicher Weg aus der Schuldenfalle.

Wir begleiten Sie durch alle Schritte: klar, sicher und persönlich.