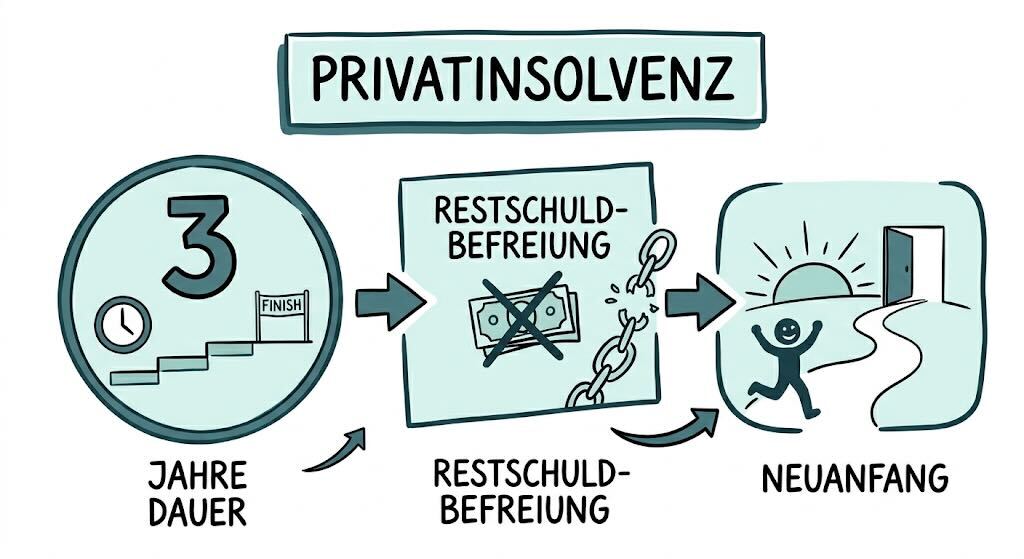

Privatinsolvenz dauert seit Oktober 2020 nur noch drei Jahre – nicht sechs. Nach 36 Monaten werden Ihnen Ihre Schulden erlassen. Ohne Mindestquote. Im Jahr 2025 haben 107.816 Menschen in Deutschland diesen Weg gewählt – so viele wie seit einem Jahrzehnt nicht mehr. In diesem Artikel erfahren Sie den genauen Ablauf in fünf Schritten, die tatsächlichen Kosten (und wie Sie diese auch ohne eigenes Einkommen finanzieren können), welche Schulden erlassen werden und welche nicht – und was mit Ihrem Auto, Ihrer Wohnung und Ihrem Alltag während der Insolvenz passiert.

Ist Privatinsolvenz der richtige Weg für Sie? → Kostenlose Ersteinschätzung

Inhaltsverzeichnis

TogglePrivatinsolvenz 2026 – was hat sich geändert?

Seit dem 1. Oktober 2020 dauert eine Privatinsolvenz in Deutschland nur noch drei Jahre. Das regelt § 287 Abs. 2 Satz 1 der Insolvenzordnung (InsO). Grundlage ist das „Gesetz zur weiteren Verkürzung des Restschuldbefreiungsverfahrens“, mit dem Deutschland die EU-Restrukturierungsrichtlinie 2019/1023 umgesetzt hat. Diese Regelung gilt für alle Verfahren, die ab diesem Datum beantragt wurden.

Wichtig: Es gibt keine Rückkehr zur Sechs-Jahres-Regel. Im ursprünglichen Gesetzentwurf war eine sogenannte Sunset-Klausel vorgesehen (§ 312 InsO-E), die eine automatische Verlängerung auf sechs Jahre ab Juli 2025 ermöglicht hätte. Diese Klausel wurde im parlamentarischen Verfahren gestrichen. Die Drei-Jahres-Regel gilt unbefristet.

Die Restschuldbefreiung wird außerdem ohne Mindestquote erteilt (§ 300 Abs. 1 InsO). Das bedeutet: Auch wenn Sie während der drei Jahre nichts oder nur wenig an die Gläubiger zurückzahlen konnten, werden Ihre Schulden trotzdem erlassen – vorausgesetzt, Sie haben Ihre Pflichten erfüllt.

Die Zahlen zeigen, wie relevant dieses Thema ist: Laut CRIF Schuldenbarometer vom Februar 2026 gab es im Jahr 2025 insgesamt 107.816 Privatinsolvenzen – ein Anstieg um 7,8 Prozent gegenüber dem Vorjahr und der höchste Stand seit über einem Jahrzehnt. Der Creditreform SchuldnerAtlas 2025 zählt 5,67 Millionen überschuldete Menschen in Deutschland. Die Tendenz ist steigend.

Sonderregel bei Wiederholungsinsolvenz: Wer bereits einmal eine Restschuldbefreiung erhalten hat (ab dem 30.09.2020), für den beträgt die Verfahrensdauer beim zweiten Mal fünf Jahre (§ 287 Abs. 2 Satz 2 InsO). Zwischen zwei Verfahren muss eine Sperrfrist von elf Jahren liegen (§ 287a Abs. 2 Nr. 1 InsO).

Der vollständige Ablauf einer Privatinsolvenz – Schritt für Schritt

Eine Privatinsolvenz folgt einem klar geregelten Ablauf. Wenn Sie die einzelnen Schritte kennen, verliert der Prozess viel von seinem Schrecken. Hier ist der Überblick – von der ersten Beratung bis zur Schuldenfreiheit.

Schritt 1: Außergerichtlicher Einigungsversuch (Pflicht)

Bevor Sie einen Insolvenzantrag stellen können, müssen Sie einen außergerichtlichen Einigungsversuch unternehmen. Das ist keine Option, sondern gesetzliche Pflicht (§ 305 Abs. 1 Nr. 1 InsO). Ohne die Bescheinigung über das Scheitern dieses Versuchs wird Ihr Insolvenzantrag zurückgewiesen.

Konkret läuft das so ab: Sie – oder Ihr Anwalt bzw. eine anerkannte Schuldnerberatungsstelle – erstellen einen Schuldenbereinigungsplan und bieten allen Gläubigern eine Einigung an. Das kann eine Ratenzahlung, ein Teilerlass oder eine Einmalzahlung sein. Die Gläubiger haben eine angemessene Frist, um zu reagieren.

Wenn alle Gläubiger zustimmen, ist die Sache erledigt – ganz ohne Insolvenz. Das passiert häufiger als viele denken, besonders wenn ein erfahrener Anwalt die Verhandlungen führt. Scheitert der Versuch, erhalten Sie eine Bescheinigung nach § 305 InsO, die bei Antragstellung nicht älter als sechs Monate sein darf.

Ausstellungsberechtigt sind: anerkannte Schuldnerberatungsstellen (Landesanerkennung), Rechtsanwälte, Steuerberater, Wirtschaftsprüfer und vereidigte Buchprüfer. Dieser Schritt dauert in der Regel ein bis drei Monate.

Schritt 2: Insolvenzantrag beim Amtsgericht

Nach dem Scheitern des außergerichtlichen Versuchs reichen Sie den Insolvenzantrag beim zuständigen Insolvenzgericht ein. Zusammen mit dem Antrag müssen Sie folgende Unterlagen einreichen (§ 305 Abs. 1 InsO):

Antrag auf Restschuldbefreiung – ohne diesen Antrag gibt es keine Schuldenbefreiung nach drei Jahren.

Vermögensübersicht – eine vollständige Aufstellung Ihres Vermögens und Ihrer Einkünfte.

Gläubiger- und Forderungsverzeichnis – alle Gläubiger mit Höhe und Grund der Forderung.

Schuldenbereinigungsplan – der Plan, den Sie den Gläubigern vorgelegt haben.

Bescheinigung § 305 InsO – der Nachweis über den gescheiterten außergerichtlichen Einigungsversuch.

Eidesstattliche Versicherung – dass Ihre Angaben vollständig und wahrheitsgemäß sind.

Gleichzeitig wichtig: Wenn Ihr Vermögen voraussichtlich nicht ausreicht, um die Verfahrenskosten zu decken, beantragen Sie die Verfahrenskostenstundung nach § 4a InsO. Damit können Sie das Verfahren auch ohne eigenes Geld durchführen. Mehr dazu im nächsten Abschnitt.

Schritt 3: Eröffnung des Insolvenzverfahrens

Das Gericht prüft Ihren Antrag. Liegen alle Voraussetzungen vor, eröffnet es das Insolvenzverfahren und bestellt einen Treuhänder (Insolvenzverwalter). Ab diesem Zeitpunkt beginnt die Drei-Jahres-Frist zu laufen.

Der Treuhänder hat die Aufgabe, Ihr Vermögen zu sichten und die angemeldeten Forderungen zu prüfen. Pfändbares Einkommen – also alles, was über den Pfändungsfreibetrag von derzeit 1.555 Euro monatlich hinausgeht – wird an den Treuhänder abgeführt und an die Gläubiger verteilt.

Wichtig: Der P-Konto-Schutz gilt während der gesamten Insolvenz weiter. Ihr Existenzminimum bleibt geschützt.

Schritt 4: Wohlverhaltensphase – die drei Jahre

Die Wohlverhaltensphase ist das Herzstück des Verfahrens. Während dieser drei Jahre müssen Sie bestimmte Obliegenheiten erfüllen (§ 295 InsO). Tun Sie das, steht der Restschuldbefreiung nichts im Weg.

Erwerbsobliegenheit (§ 295 Abs. 1 Nr. 1 InsO): Sie müssen einer angemessenen Erwerbstätigkeit nachgehen oder sich nachweisbar um Arbeit bemühen. Eine zumutbare Tätigkeit dürfen Sie nicht ablehnen. Die Erwerbsobliegenheit gilt bereits ab Eröffnung des Verfahrens (§ 287b InsO).

Vermögenszuwächse herausgeben (§ 295 Abs. 1 Nr. 2 InsO): Wenn Sie während der drei Jahre eine Erbschaft oder Schenkung erhalten, müssen Sie die Hälfte des Wertes an den Treuhänder abführen. Achtung: Eine Erbschaft auszuschlagen ist während der Insolvenz nicht zulässig. Lotterie- oder Spielgewinne müssen sogar vollständig herausgegeben werden. Ausgenommen sind lediglich gebräuchliche Gelegenheitsgeschenke und Gewinne von geringem Wert.

Auskunfts- und Mitteilungspflichten (§ 295 Abs. 1 Nr. 3 InsO): Jeden Wechsel von Wohnsitz oder Arbeitsplatz müssen Sie dem Gericht und dem Treuhänder unverzüglich mitteilen. Sie dürfen keine pfändbaren Bezüge verheimlichen und müssen auf Verlangen Auskunft über Ihre Einkommenssituation erteilen.

Keine Sonderzahlungen an einzelne Gläubiger (§ 295 Abs. 1 Nr. 4 InsO): Alle Gläubiger müssen gleich behandelt werden. Sie dürfen keinem einzelnen Gläubiger Vorteile verschaffen.

Keine unangemessenen neuen Schulden (§ 295 Abs. 1 Nr. 5 InsO): Nehmen Sie keine neuen Verbindlichkeiten auf, die Sie nicht bedienen können.

Für Selbständige gilt eine besondere Regelung (§ 295a InsO): Sie müssen die Gläubiger so stellen, als ob sie ein angemessenes Dienst- oder Arbeitsverhältnis eingegangen wären.

Verstoßen Sie gegen diese Obliegenheiten, kann auf Antrag eines Gläubigers die Restschuldbefreiung versagt werden (§ 296 InsO). Halten Sie sich an die Regeln, ist die Restschuldbefreiung nach drei Jahren praktisch sicher.

Schritt 5: Restschuldbefreiung – der Neuanfang

Nach Ablauf der drei Jahre erteilt das Gericht die Restschuldbefreiung (§ 300 InsO). Das geschieht automatisch, sofern kein Gläubiger einen Versagungsantrag gestellt hat und keine Versagungsgründe vorliegen.

Ab diesem Moment sind alle regulären Schulden erlassen. Sie starten finanziell bei Null – ohne Altlasten. Der SCHUFA-Eintrag über die Insolvenz wird sechs Monate nach Erteilung der Restschuldbefreiung gelöscht. Danach steht Ihnen der Weg zu neuen Verträgen, Mietverhältnissen und Finanzierungen wieder offen.

Was kostet eine Privatinsolvenz – und wer zahlt?

Die Kosten sind für viele Betroffene die größte Hürde – oft zu Unrecht. Denn auch wer kein Vermögen hat, kann eine Privatinsolvenz durchführen.

Bei einem typischen masselosen Verfahren (der Regelfall, wenn kein nennenswertes Vermögen vorhanden ist) belaufen sich die Gesamtkosten auf etwa 2.000 bis 3.000 Euro einschließlich Umsatzsteuer. Im Einzelnen:

| Kostenposten | Betrag (ca.) | Rechtsgrundlage |

| Gerichtsgebühren (Eröffnung + Durchführung) | ca. 114 € | § 58 GKG, Nr. 2310/2320 KV |

| Insolvenzverwalter (Mindestvergütung) | 1.120–1.400 € | §§ 2, 13 InsVV |

| Treuhänder Wohlverhaltensphase (3 Jahre) | ca. 420–600 € | § 14 InsVV (140 €/Jahr) |

| Auslagen + Umsatzsteuer | ca. 300–500 € | |

| Gesamt (typisch) | ca. 2.000–3.000 € |

Wenn Sie diese Kosten nicht aufbringen können: Das Gesetz sieht die Verfahrenskostenstundung nach § 4a InsO vor. Das Gericht stundet Ihnen sämtliche Verfahrenskosten – Gerichtsgebühren und Treuhändervergütung – bis nach der Restschuldbefreiung. Voraussetzung: Sie sind eine natürliche Person und haben einen Antrag auf Restschuldbefreiung gestellt.

Stundung bedeutet keinen Erlass: Nach der Restschuldbefreiung müssen Sie die Kosten zurückzahlen – in Raten über maximal 48 Monate (§ 4b InsO). Wenn auch das nicht möglich ist, kann das Gericht die Kosten endgültig erlassen. In der Praxis bedeutet die Stundung aber: Eine Privatinsolvenz ist auch völlig ohne eigenes Geld möglich.

Für die Anwaltskosten beim außergerichtlichen Einigungsversuch können Sie Beratungshilfe beantragen. Der Eigenanteil beträgt nur 15 Euro. Den Beratungshilfeschein erhalten Sie beim Amtsgericht an Ihrem Wohnsitz.

Die Kosten dürfen kein Grund sein, auf den Weg in die Schuldenfreiheit zu verzichten.

Welche Schulden werden erlassen – und welche nicht?

Die Restschuldbefreiung erfasst grundsätzlich alle Schulden. Kreditschulden, Kreditkartenschulden, Ratenkaufverbindlichkeiten, Mietschulden, Energieschulden, reguläre Steuerschulden, Inkassoforderungen, private Darlehen und Arzt- oder Krankenhausrechnungen – all das wird nach drei Jahren erlassen.

Es gibt jedoch Ausnahmen. § 302 InsO benennt abschließend die Forderungen, die von der Restschuldbefreiung ausgenommen sind und auch nach dem Verfahren bestehen bleiben:

Forderungen aus vorsätzlich begangener unerlaubter Handlung (§ 302 Nr. 1, 1. Alternative InsO) – beispielsweise Schadensersatz wegen Betrugs, vorsätzlicher Körperverletzung oder Sachbeschädigung.

Rückständiger gesetzlicher Unterhalt (§ 302 Nr. 1, 2. Alternative InsO) – allerdings nur, wenn der Schuldner den Unterhalt vorsätzlich pflichtwidrig nicht geleistet hat.

Steuerschulden aus Steuerstraftaten (§ 302 Nr. 1, 3. Alternative InsO) – nur bei rechtskräftiger Verurteilung wegen Steuerhinterziehung (§§ 370, 373, 374 AO). Reguläre Steuerschulden – etwa aus einer nicht bezahlten Einkommensteuererklärung – werden hingegen erlassen.

Geldstrafen, Geldbußen, Ordnungsgelder und Zwangsgelder (§ 302 Nr. 2 InsO).

Verbindlichkeiten aus zinslosen Darlehen zur Begleichung der Verfahrenskosten (§ 302 Nr. 3 InsO).

Wichtig zu wissen: Diese Ausnahmen greifen nur, wenn der Gläubiger die Forderung unter Angabe des Rechtsgrundes zur Insolvenztabelle angemeldet hat (§ 174 Abs. 2 InsO). Versäumt der Gläubiger diese Anmeldung, wird auch eine eigentlich ausgenommene Forderung von der Restschuldbefreiung erfasst.

In der großen Mehrheit der Fälle werden sämtliche Schulden erlassen. Die Ausnahmen betreffen vor allem Straftaten und vorsätzlich verweigerten Unterhalt – nicht die typische Überschuldungssituation.

Privatinsolvenz und Ihr Alltag – was Sie wirklich erwartet

Die Vorstellung, drei Jahre lang „unter Zwangsverwaltung“ zu stehen, macht vielen Betroffenen Angst. Die Realität ist deutlich weniger dramatisch, als die meisten befürchten.

Darf ich mein Auto behalten? In der Regel ja. Wenn Sie das Fahrzeug für den Weg zur Arbeit benötigen und es keinen unangemessen hohen Wert hat, zählt es zum geschützten Besitz. Maßstab ist ein verkehrsübliches, nicht luxuriöses Fahrzeug.

Was passiert mit meiner Wohnung? Ihr Mietvertrag bleibt grundsätzlich unberührt. Sie können in Ihrer Wohnung bleiben. Anders sieht es bei Wohneigentum aus: Eine Eigentumswohnung oder ein Haus kann vom Treuhänder verwertet werden, um die Gläubiger zu befriedigen.

Erfährt mein Arbeitgeber davon? Eine Kontopfändung oder Insolvenz wird Ihrem Arbeitgeber nicht direkt mitgeteilt. Die Eröffnung des Insolvenzverfahrens wird zwar im Insolvenzregister veröffentlicht, aber in der Praxis suchen Arbeitgeber dort selten gezielt nach Mitarbeitern. Bei einer Lohnpfändung würde der Arbeitgeber allerdings informiert werden.

Kann ich weiter arbeiten? Ja – und Sie müssen sogar. Die Erwerbsobliegenheit verpflichtet Sie, einer angemessenen Arbeit nachzugehen. Für die meisten Berufe gibt es keinerlei Einschränkungen. Lediglich bestimmte Tätigkeiten – etwa die Geschäftsführung einer GmbH – können während der Insolvenz unzulässig sein.

Darf ich verreisen? Grundsätzlich ja. Es gibt kein generelles Reiseverbot. Sie müssen dem Gericht und dem Treuhänder lediglich Ihren Aufenthaltsort mitteilen und erreichbar bleiben.

Was passiert mit der SCHUFA? Während der Insolvenz wird ein entsprechender Eintrag geführt. Seit der Änderung der SCHUFA-Richtlinie im März 2023 wird dieser Eintrag jedoch bereits sechs Monate nach Erteilung der Restschuldbefreiung gelöscht – nicht mehr erst nach drei Jahren wie früher.

Was passiert mit Erbschaften? Erben Sie während der Wohlverhaltensphase, müssen Sie die Hälfte des Wertes an den Treuhänder abführen (§ 295 Abs. 1 Nr. 2 InsO). Das Ausschlagen der Erbschaft ist während der Insolvenz nicht zulässig – dies könnte als Obliegenheitsverstoß gewertet werden.

Privatinsolvenz vs. außergerichtliche Einigung – was ist der bessere Weg?

Nicht immer ist eine Privatinsolvenz der einzige oder beste Weg. In vielen Fällen kann eine außergerichtliche Einigung mit den Gläubigern schneller, diskreter und günstiger zum Ziel führen.

| Kriterium | Außergerichtliche Einigung | Privatinsolvenz |

| Dauer | Wenige Wochen bis Monate | 3 Jahre ab Eröffnung |

| Kosten | Deutlich geringer | Ca. 2.000–3.000 € (stundbar) |

| Gläubigerzustimmung | ALLE Gläubiger müssen zustimmen | Nicht erforderlich |

| Öffentlichkeit | Keine Veröffentlichung | Eintrag im Insolvenzregister |

| Geeignet für | Wenige Gläubiger, kooperative Gläubiger, überschaubare Schulden | Viele Gläubiger, hohe Schulden, nicht kooperative Gläubiger |

| Ergebnis | Individuelle Vereinbarung | Gesetzliche Restschuldbefreiung |

Welcher Weg für Sie der richtige ist, hängt von Ihrer individuellen Situation ab: der Anzahl Ihrer Gläubiger, der Höhe Ihrer Schulden, Ihrer Einkommenssituation und der Kooperationsbereitschaft der Gläubiger. In unserer kostenlosen Ersteinschätzung prüfen wir gemeinsam, ob eine außergerichtliche Lösung realistisch ist – oder ob die Privatinsolvenz der sicherere Weg zum Neuanfang ist.

Welcher Weg ist der richtige für Sie?

In unserer kostenlosen Ersteinschätzung prüfen wir Ihre Situation und zeigen Ihnen die beste Lösung – ob außergerichtliche Einigung oder Privatinsolvenz.

→ Jetzt Termin buchen

Häufige Fragen zur Privatinsolvenz

Wie hoch müssen meine Schulden sein, um Privatinsolvenz zu beantragen?

Es gibt keine Mindestschuldenhöhe. Sie können auch bei vergleichsweise geringen Schulden Privatinsolvenz beantragen, wenn Sie diese dauerhaft nicht bedienen können. Entscheidend ist nicht die Höhe, sondern die Zahlungsunfähigkeit.

Kann ich Privatinsolvenz auch ohne Einkommen beantragen?

Ja. Die Privatinsolvenz ist auch ohne Einkommen möglich. Die Verfahrenskosten werden über die Verfahrenskostenstundung nach § 4a InsO übernommen. Eine Mindestquote oder Mindestzahlung an die Gläubiger gibt es nicht. Sie müssen sich allerdings nachweisbar um Arbeit bemühen (Erwerbsobliegenheit).

Wie oft darf man Privatinsolvenz anmelden?

Grundsätzlich mehr als einmal. Allerdings beträgt die Sperrfrist zwischen zwei Verfahren elf Jahre (§ 287a Abs. 2 Nr. 1 InsO), und die Verfahrensdauer erhöht sich beim zweiten Mal auf fünf Jahre.

Wann beginnt die 3-Jahres-Frist zu laufen?

Die Frist beginnt mit der Eröffnung des Insolvenzverfahrens durch das Gericht – nicht mit der Antragstellung. Zwischen Antrag und Eröffnung können einige Wochen vergehen.

Was passiert, wenn ich gegen Obliegenheiten verstoße?

Wenn Sie eine Obliegenheit verletzen, kann ein Gläubiger beim Gericht beantragen, Ihnen die Restschuldbefreiung zu versagen (§ 296 InsO). Das Gericht prüft dann, ob der Verstoß erheblich war und ob Sie ihn verschuldet haben. Kleinere, unverschuldete Verstöße führen in der Regel nicht zur Versagung.

Kann die Restschuldbefreiung versagt werden?

Ja, unter bestimmten Umständen. Versagungsgründe sind in § 290 InsO geregelt – etwa wenn Sie im Antrag falsche Angaben gemacht, Vermögen verschwiegen oder in den letzten drei Jahren vor dem Antrag Gläubiger vorsätzlich benachteiligt haben. Bei ehrlichem Verhalten ist die Versagung sehr selten.

Was kostet ein Anwalt für Privatinsolvenz?

Die Kosten richten sich nach dem Rechtsanwaltsvergütungsgesetz (RVG). Für den außergerichtlichen Einigungsversuch können Sie Beratungshilfe beantragen – dann beträgt Ihr Eigenanteil nur 15 Euro. Im gerichtlichen Verfahren kann Prozesskostenhilfe beantragt werden. Viele Kanzleien bieten auch Ratenzahlung an.

Kann ich während der Insolvenz einen neuen Kredit aufnehmen?

Rechtlich ist es nicht verboten, aber dringend abzuraten. Die Aufnahme unangemessener neuer Verbindlichkeiten ist ein Obliegenheitsverstoß (§ 295 Abs. 1 Nr. 5 InsO) und kann die Restschuldbefreiung gefährden. In der Praxis werden Banken Ihnen während der Insolvenz ohnehin keinen Kredit gewähren.

Was passiert nach der Restschuldbefreiung?

Sie sind schuldenfrei. Alle regulären Schulden sind erlassen. Der SCHUFA-Eintrag wird sechs Monate nach Erteilung gelöscht. Sie können wieder Verträge abschließen, Mietverhältnisse eingehen und – nach einiger Zeit – auch wieder Kredite aufnehmen. Es ist ein echter Neuanfang.

Gibt es eine Mindestquote, die ich zahlen muss?

Nein. Seit der Reform 2020 gibt es keine Mindestquote mehr. Die Restschuldbefreiung wird nach drei Jahren erteilt – unabhängig davon, wie viel Sie an die Gläubiger zurückzahlen konnten. Entscheidend ist allein, dass Sie Ihre Obliegenheiten erfüllt haben.

Ist eine Privatinsolvenz auch für ehemalige Selbständige möglich?

Ja, unter bestimmten Voraussetzungen. Wenn Sie Ihre selbständige Tätigkeit aufgegeben haben und Ihre Vermögensverhältnisse überschaubar sind (weniger als 20 Gläubiger, keine Forderungen aus Arbeitsverhältnissen), können Sie das vereinfachte Verbraucherinsolvenzverfahren nutzen. Andernfalls steht Ihnen das Regelinsolvenzverfahren offen, das ebenfalls zur Restschuldbefreiung nach drei Jahren führt.

Privatinsolvenz beantragen – Ihr nächster Schritt

Der wichtigste Schritt ist der erste: sich einen Überblick verschaffen. Wie hoch sind Ihre Schulden wirklich? Wie viele Gläubiger gibt es? Ist eine außergerichtliche Einigung möglich – oder ist die Privatinsolvenz der sicherere Weg?

Genau das klären wir in unserer kostenlosen Ersteinschätzung. In einem kurzen Gespräch nehmen wir Ihre Daten auf, schätzen Ihre Situation ein und zeigen Ihnen Ihre Optionen. Ohne Verpflichtung, ohne Risiko.

Mit unserer Schutzschild-Methode begleiten wir Sie in drei Schritten: Vom Schulden-Check-up über die Schutzschild-Strategie (sofortiger Gläubigerschutz) bis zum Schuldenfrei-Wegweiser – Ihrem persönlichen Plan bis zur Schuldenfreiheit.

Auch wenn das Geld knapp ist: Mit einem Beratungshilfeschein kostet die anwaltliche Beratung nur 15 Euro Eigenanteil. Und über unser digitales Mandantenportal können Sie Ihre Unterlagen bequem und sicher von zu Hause hochladen – ohne Postwege, ohne unnötige Termine.

Kostenlose Ersteinschätzung – innerhalb von 24 Stunden

Wir nehmen uns Zeit für Ihre Situation. In einem kurzen Gespräch (max. 10–15 Minuten) schätzen wir Ihre Lage ein und zeigen Ihnen den besten Weg in die Schuldenfreiheit.

→ Jetzt Termin buchen

Telefon: Leonberg 07152 / 93 95 40 | Göppingen 07161 / 82 018 | Stuttgart 0711 / 490 042 14

→ Checkliste herunterladen: „Die 5 Sofort-Schritte, um den Gläubiger-Druck zu stoppen“

Mo.–Fr. 9:00–17:00 Uhr | Vertraulich | Digital | Bundesweit

Weiterführende Informationen:

→ Ist Ihr Konto bereits gepfändet? Hier erfahren Sie die 7 Sofort-Schritte: Konto gepfändet – was tun?

→ Mahnbescheid erhalten? Handeln Sie innerhalb von 14 Tagen: Mahnbescheid – was jetzt?

→ Beratungshilfe: Anwalt für 15 Euro Eigenanteil: Beratungshilfe bei Schulden